12月25日,一份支持国有文化企业改制发展的文件在朋友圈疯传,足以体现文件的重要性。

而这份文件,与广电可以说息息相关,其中关于免征企业所得税、免征基本收视维护费增值税、省属重点文化企业免缴国有资本收益,这些可都是真金白银。

这对于处于发展转型期、资金相对紧张的广电网络而言,重要性不言而喻。

在这里不得不提到一则旧新闻:2016年11月15日,总局财务司召开有线电视网络税收政策调研座谈会。会议听取了部分省有线电视网络税收优惠政策落地情况的介绍,分析了有线电视网络发展的现状及面临的主要问题,研究了下一阶段继续争取税收优惠政策的工作路径和时间安排。

可见,广电能够纳入支持行业,不是天经地义的事情,而是奋力争取的结果。正如一位亲历者论述到:能够再次争取到这项政策,是协会(注:指有线电视工作委员会)不断为行业奔走呼吁、不断向有关部门反映行业情况,行业企业团结一心、共同努力,总局财务司、中宣部文改办和财政部、税务总局有关司局关心支持的结果。

事在人为,士气在人心,当下的广电需要这样的精神,今天的头条也应该留给为这份文件的广电人!

中国政府网发布的这份文件名称为:《国务院办公厅关于印发文化体制改革中经营性文化事业单位转制为企业和进一步支持文化企业发展两个规定的通知》(国办发〔2018〕124号)。政策适用于所有文化企业,执行期限为2019年1月1日至2023年12月31日。

其中与广电关联系较强的条款,常话短说小编“不辞辛苦”的摘录了出来:

《关于文化体制改革中经营性文化事业单位转制为企业的规定》第二十三条规定:经营性文化事业单位转制为企业后,五年内免征企业所得税。2018年12月31日之前已完成转制的企业,自2019年1月1日起可继续免征五年企业所得税。

《关于文化体制改革中经营性文化事业单位转制为企业的规定》第二十七条规定:经省级人民政府批准,2020年年底前省属重点文化企业可免缴国有资本收益。

《进一步支持文化企业发展的规定》第三条规定:

对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。

《进一步支持文化企业发展的规定》第十三条规定:

鼓励符合条件的已上市文化企业通过公开增发、定向增发等再融资方式进行并购和重组。鼓励符合条件的文化企业进入中小企业板、创业板、新三板、科创板等融资。

《进一步支持文化企业发展的规定》第十四条规定:

在风险可控、商业可持续原则下,进一步推广知识产权质押融资、供应链融资、并购融资、订单融资等贷款业务,加大对文化企业的有效信贷投入。鼓励开发文化消费信贷产品。

提到新的124号文,就不得不谈到老的15号文!

2014年4月2日,国务院办公厅印发《关于文化体制改革中经营性文化事业单位转制为企业和进一步支持文化企业发展两个规定的通知》,执行期限为2014年1月1日至2018年12月31日。

其中相关规定为:

经营性文化事业单位转制为企业后,免征企业所得税。

2014年1月1日至2016年12月31日,对广播电视运营服务企业收取的有线数字电视基本收视维护费和农村有线电视基本收视费,免征增值税。

此外,关于支持上市与融资等规定,15号文与124号文的提法差别也不大。

由此可见,124号文更多是对15号文的衔接与延续,从而保证相关税收优惠的“有据可依”。

而在15号文之前,财政部、国家税务总局已经面向广电出台相关专项政策:在《关于部分省市有线数字电视基本收视维护费免征营业税的通知》(财税[2010]33号)中指出,为支持有线数字电视整体转换试点工作,推动有线数字电视的发展,自2010年1月1日起,对部分省市收取的有线数字电视基本收视维护费,3年内免征营业税。

事实上,关于广播电视运营服务企业免征增值税,已经出现了2017、2018两年的空转期,不少地方通过地方性财税政策才予以解决。

但现在可以肯定的是,随着2019年到2023年财税减免优惠政策周期的确定,广电网络在一定程度上保障了自己的盈利能力,也有利于提升其在资本市场的估值水平。

随便翻开一家广电上市公司的年度报告,都或多或少都会有一些税收优惠,而且在公司利润中占有不小的比例。

以湖北广电网络为例,该公司2013年曾由于营业税免税期到期,导致营业税及增值税的支出大幅攀升,各项税费同比大幅增长93.17%。

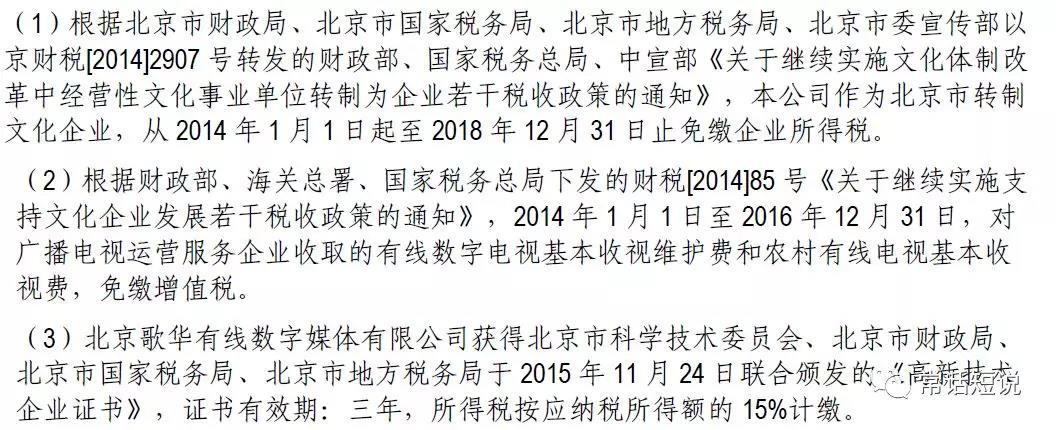

以歌华有线2015年财报为例,其在“税收优惠及批文”中列举了以下税收优惠:

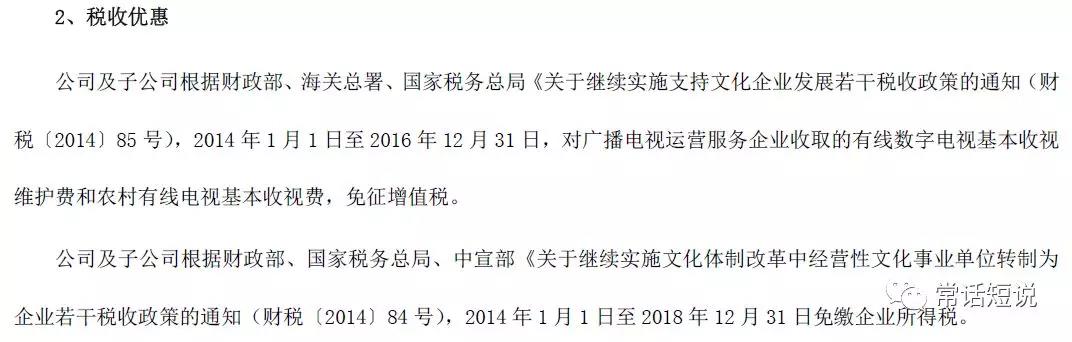

以湖北广电网络2015年财报为例,其在“税收优惠”中列举了以下税收优惠:

广电网络公司相关税收减免的来源:1)国家财政部、税务总局等规定的增值税、所得税减免政策;2)认定为高新技术企业后,享受相关所得税优惠(这个证重要啊,部分网络公司还没有呢);3)地方税务局、高新区管委会等单独制订的税收优惠政策。

利用相关税收优惠和手段,实现合理避税,本来就是企业经营中的常态。不过从历史来看,广电做的并不够好。

以营改增为例,其实文化和信息服务企业是较为被动的,不少地方的网络公司都会出现税费增加的现象。据行业专家曾会明透露,中国广播电视协会有线电视工作委员会(以下简称“有线委”)作为有线电视的行业组织,此前曾向国家税务总局反映过相关情况,提出有线电视网络是属于“传输”,而非“播映”,当初在台网一体的有线电视台的阶段是有播映权的,在实行网台分离之后,有线电视网络的职责只是“传输”,播映权是在电视台手中。然而,由于网台分离之后,在国家税务部门的业务性质分类中,并没有增加“传输”的一项。因此,根据国家税务总局有关部门的解读,已明确有线电视行业纳入将于2013年8月1日启动的营改增试点范围之中。

只有不停与税收相关主管部门沟通,才能争取自身的合法税收权益,这一点广电后来才明白,并在营改增方面做了些事情。

来源:(http://www.tvoao.com/a/196059.aspx?tdsourcetag=s_pcqq_aiomsg)

公安备案号:62010202000418

公安备案号:62010202000418