国家广播电视总局近期开展了全国有线电视专项统计调查工作,对2015-2017年全国有线电视网络用户情况、投资与收入情况、省级有线网络业务情况等数据进行统计,完成了《全国有线电视发展情况专项统计调查分析报告》。本篇摘编该报告的部分内容,以飨读者。

有线电视网络是党和政府声音传向千家万户的主渠道,是重要的宣传思想文化主阵地,在传播主流舆论和发展先进文化中发挥着重要作用。经过多年发展,全国有线电视网络干线长度超过477万公里,全国有线电视覆盖用户约3.36亿户,已成为国家重要的信息基础设施,是网络强国建设的重要组成部分。

我国有线电视虽然起步较晚,但发展迅速,特别是通过最近十几年的技术、业务的高速创新发展,从各自独立、分散的小网络向以国家干线、省级干线和城域联网发展,并逐步向传输广播电视信息、计算机信息和数据信息的综合信息服务商转型,实现了传输手段多样、传输内容丰富、传输质量可靠,为广大广播电视用户提供了丰富、可靠、可信的广播电视传输服务。2003年,全国有线电视实际用户数突破1亿户,经过8年的高速发展,于2011年突破2亿户。截至2017年年末,全国有线电视实际用户数为2.14亿户(见图1)。

近年来,各级有线电视传输机构持续提升网络承载能力,不断提升网络覆盖范围,主动应对发展挑战,努力创新服务模式和业态,推动有线电视行业转型升级,向高质量发展目标迈进。具体呈现出以下四个方面的特点:

一是数字化、双向化水平稳步提升。有线电视数字化已经进入最后攻坚阶段。2017年,我国有线电视数字化率已经达到90.48%。有线电视进一步向高清化、超高清化发展。2017年,我国有线电视高清用户、超高清用户分别达到7105万户、517万户,增长率达到5.09%、230%,在有线电视用户群体中的认知度显著提升。在有线电视数字化基础上,有线电视网络双向化改造稳步推进。2017年,我国双向数字电视实际用户达到5743万户,同比增长24.51%,占有线数字电视实际用户比例达到29.59%;光纤网络用户达到998万户,增长率达到20.84%。

二是智能化发展态势良好。近年来,广电总局组织研发并推广应用我国自主智能电视操作系统(TVOS),对于确保广播电视文化安全、把握智能电视产业发展主导权、支撑广播电视数字化网络化智能化快速可持续发展意义重大。各地有线电视网络运营商结合实际情况,与政府、行业、社区开展深度合作,积极推进智慧交通、智慧社区、智慧医疗等业务的发展,有效支撑了行业的创新发展,成为广播影视转型升级的重要引擎。同时,各地运营商大力推进终端智能化。截至2017年年底,全国有线电视智能终端用户达到701万户,增长率为131.15%。

三是网络整合取得阶段性成果。经过10余年的努力,我国各省已基本实现“一省一网”的有线电视网络整合阶段性目标。2017年,全国各省已整合有线网络从业人员占全国有线电视从业人员的92.42%,资产总额占比为94.08%。2016年年底,中宣部、财政部、广电总局等三部门联合下发《关于加快推进全国有线电视网络整合发展的意见》,全国有线电视网络整合和互联互通平台建设进入新阶段。目前,由中国广播电视网络有限公司牵头的相关整合工作取得了阶段性成果。截至2018年5月底,中国广播电视网络有限公司已与河北、青海、广东、山东等10家省网公司签订了战略投资合作协议。同时,中国广播电视网络有限公司积极推进全国有线电视互联互通平台建设、终端推广和全国业务落地工作,积极应用新技术、发展新业态。

四是有线电视用户发展呈现新局面。2005~2015年,我国有线电视实际用户呈增长趋势,2015年为2.36亿户,为历年最高。2015~2017年我国有线电视实际用户有所流失,是由诸多因素造成的:一方面,有线电视面临交互式网络电视、互联网电视、网络视频的多重市场竞争,对其用户造成了一定分流;另一方面,也与有线电视运营商自身内容、业务发展滞后有关。不过,虽然有线电视实际用户已经开始下降,但宽带、增值业务等新业务用户却呈现快速增长态势,显示出有线电视行业已经进入转型发展期。2017年我国有线电视互联网宽带用户接近3000万户,较2016年增长670余万户。

当前,以云计算、大数据、人工智能、物联网为代表的前沿技术正在加速与国民经济各行业的融合。在信息消费升级的愿景面前,在满足人民日益增长的美好生活的需要面前,有线电视行业需要以前沿技术为引导,创新性打造新业态、新生态,尽快形成新的营收增长点,最终形成能带动自身发展的新动能,实现有线电视的全面转型升级。

2015~2017年,各级有线电视网络坚持推进双向化改造,提升业务承载能力,不断加大网络建设投入。

(一)建设投资情况

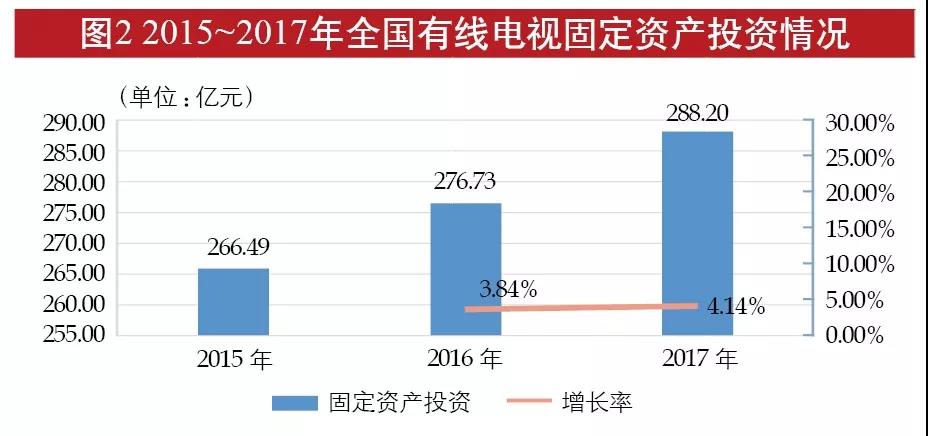

全国有线电视固定资产投资(注:固定资产投资是指有线网络运营商用于有线网络及其附属设施等方面完成的累计投资额,包括在基础网络投资、业务系统平台、终端及相关设备、房屋及建筑物、其他设备和融资租入固定资产等方面的投资)逐年增长,近几年占有线电视营业收入的比例均在30%以上,呈现出较高的投资力度。2015~2017年,全国有线电视固定资产投资分别为266.49亿元、276.73亿元、288.20亿元,占营业收入比例分别为30.42%、30.49%、32.18%;投资力度有小幅度的增加,近两年增长率分别为3.84%和4.14%,总体保持稳定增长(见图2)。

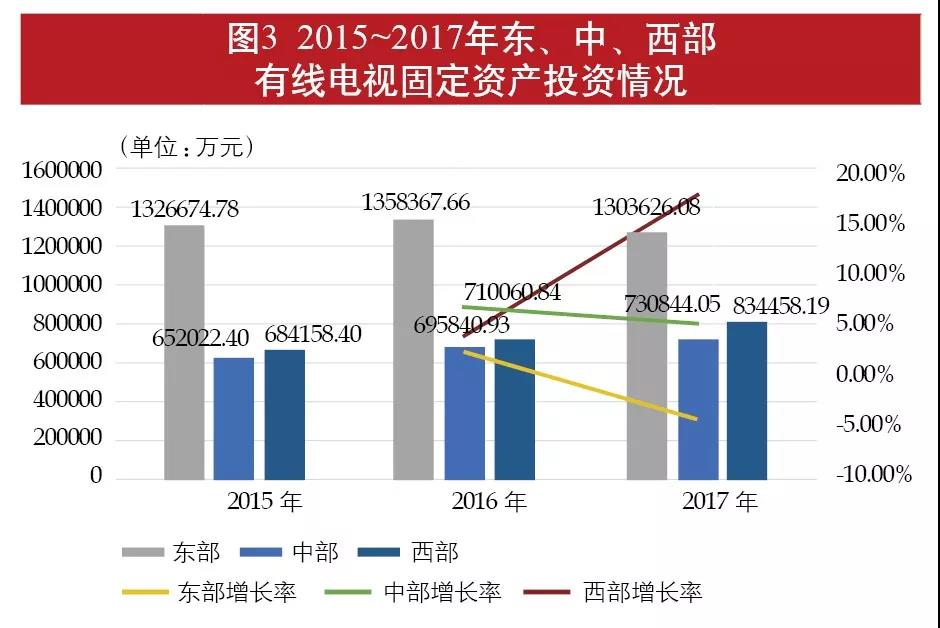

从全国东、中、西部三大区域(注:东部地区:北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中部地区:山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆)来看,东部地区固定资产投资明显高于中部、西部地区,中部、西部地区有线电视固定资产投资力度逐年加强。2015年,东部地区有线电视固定资产投资为132.67亿元,中部地区为65.20亿元,西部地区为68.42亿元——东部地区有线电视固定资产投资远高于中部和西部地区。到2017年,东部地区有线电视固定资产投资为130.36亿元,而中部和西部地区有线电视建设加快,其固定资产投资分别增长至73.08亿元、83.45亿元,相比2016年,增幅分别为5.03%和17.52%,呈现出较好的投资势头(见图3)。

有线电视基础网络类投资逐年增长。2015年全国有线电视基础网络类投资为142.11亿元,2016年增长至147.96亿元,年增长率为4.12%。2017年基础网络类投资高速增长,达到171.15亿元,年增长率为15.68%。其中,干线网投资(注:干线网投资是指有线网络运营商建设县(区)分前端之前的传输网络投资,包括管道、光缆、传输系统、传输设备及其他相关投资)和分配网投资(注:分配网投资是指有线网络运营商建设县(区)分前端之后的分配网络所投入的资金)均呈现增长趋势,且分配网投资高于干线网投资。随着有线电视大力推进光纤入户工程,分配网投资快速增长。2015年,全国干线网投资为61.76亿元,分配网投资为80.29亿元。2017年,干线网投资小幅度增长至69.82亿元,分配网投资突破100亿元,同比增长了22.91%。

网络线路、机房土建等投资持续增加,为有线电视发展升级打下良好基础。2015~2017年,网络线路、机房土建等投资分别为156.53亿元、164.82亿元和189.20亿元,近两年分别增长5.30%和14.79%;系统平台投资基本保持平稳,2015~2017年分别为21.86亿元、23.29亿元和23.14亿元,近两年增长率分别为6.52%和-3.05%;受有线电视用户数减少影响,机顶盒等终端设备投资降幅增大,2015~2017年分别为55.18亿元、54.90亿元和46.47亿元,近两年分别下降0.51%和15.37%。

(二)传输干线网络情况

2005~2016年,全国有线电视传输干线网络长度(注:有线电视传输干线长度是指有线电视网络光节点之前传输网络的长度,包括县到乡、到村的干线长度)持续增长。2005年,全国有线电视传输干线网络长度为220.10万公里;2007年突破300万公里;2014年突破400万公里,达415.34万公里;到2016年,增长至477.61万公里(见表1)。11年的时间,全国有线电视传输干线网络长度翻了一倍,年均增长率为7.30%。

从全国东、中、西部三大区域来看,各地区有线电视传输干线网络长度从2005年到2016年都实现了大幅度增长,西部地区年均增长率高于东部和中部地区。东部地区2005年有线电视传输干线网络长度为97.22万公里,2016年增长至214.84万公里,年均增长率为7.47%;中部地区2005年干线网络长度为58.94万公里,2016年为112.42万公里,年均增长率为6.05%;西部地区2005年干线网络长度为60.95万公里,2016年为150.34万公里,年均增长率为8.55%(见表2)。

(三)用户覆盖情况

全国有线广播电视覆盖用户数(注:有线广播电视覆盖用户数是指报告期末广播电视有线传输网能通达的用户数,包括开通或未开通有线广播电视的用户数)逐年增长。2015年全国有线电视覆盖用户数为2.89亿户;2016年覆盖用户数达到3.10亿户,增长率为7.57%;2017年覆盖用户数为3.36亿户,增长率为8.23%(见图4)。

从全国东、中、西部三大区域来看,东部地区有线电视覆盖用户约占到全国总覆盖用户数的一半,西部地区呈连续高速增长趋势。2015年,东部地区有线广播电视覆盖用户为1.48亿户,中部地区为0.78亿户,西部地区为0.63亿户。因东部多为人口密集省份,东部地区有线电视覆盖用户超过中部和西部地区覆盖用户数之和。2016年,中部和西部地区覆盖用户高速增长,其中中部地区增长率达到13.55%,覆盖用户数增长到0.88亿户。2017年,西部地区继续保持高速增长,增长率高达16.64%,覆盖用户增长至0.79亿户;东部地区与中部地区分别为1.61亿户与0.95亿户(见图5)。

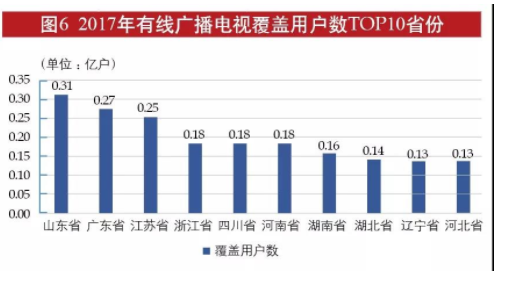

2017年,全国15个省(市)有线广播电视覆盖用户超1000万户。其中山东省有线广播电视覆盖用户数排名第一,高达3100万户,其次是广东省2700万户、江苏省2500万户、浙江省1800万户、四川省1800万户、河南省1800万户、湖南省1600万户、湖北省1400万户、辽宁省1300万户、河北省1300万户(见图6)。

来源:(http://www.tvoao.com/a/195308.aspx)

公安备案号:62010202000418

公安备案号:62010202000418